- #保險規劃

- #投保建議

- #車險知識

颱風季又到了,隨著全球氣候變遷,天災的頻率與強度逐年增加。颱風、洪水、地震以及豪雨積水等自然災害,對車輛造成損害的風險也不斷攀升。這些自然災害不僅可能在短時間內摧毀愛車,還會帶來龐大的經濟損失。

面對這些天災問題,有越來越多車主會為愛車加保汽車天災險,以降低風險。然而汽車天災險的保障範圍是什麼?該如何選擇適合的險種?接下來讓我帶您來看看,提早為您的愛車做好準備。

不知道汽車保險該怎麼選?👉帶您一次看懂強制險與任意險的差別

若您僅投保車體險(甲式、乙式或丙式),遇到颱風、地震等天災,所造成車輛損害通常屬於除外不保範圍,因此保險公司不會理賠。想要在颱風期間為車輛提供更全面的保障,您可選擇加保以下保險:

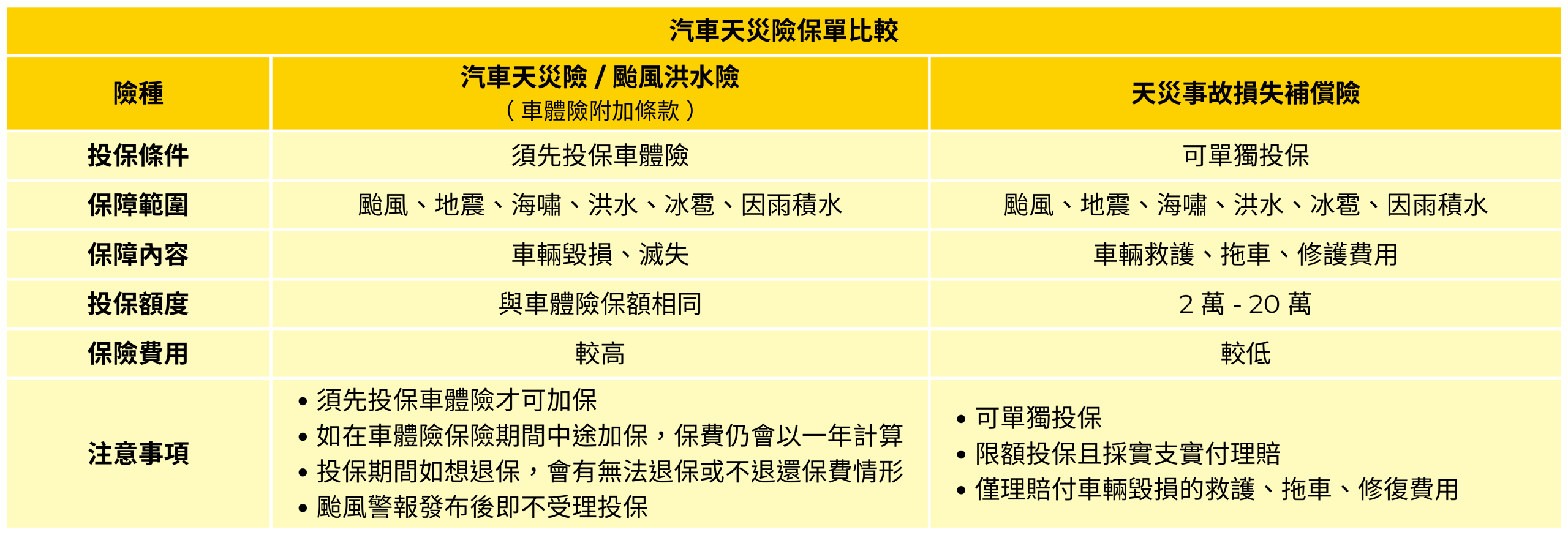

1. 颱風洪水險

2. 汽車天災事故損失補償保險

針對自然災害帶來的風險,各家保險公司提供多種汽車天災相關保險,市面上的颱風洪水險及汽車天災事故損失補償保險有何不同?以下將為您分析這兩種天災保險,幫助您挑選最適合愛車的保障方案。

全名為 「車體損失保險颱風、地震、海嘯、冰雹、洪水或因雨積水附加條款」。

保障範圍:因自然災害(如颱風、地震、海嘯、洪水、冰雹、因雨積水等)導致的車輛損壞,提供修復或賠償的保險。

例如:被颱風吹落的招牌砸壞車窗玻璃、豪雨造成的泡水車損害等。

注意事項:

◾颱風洪水險為車體險的附加條款,須先投保車體險後才能加保,保額與車體險相同。

◾保費會因車款、車齡及其他因素而有所不同,通常按一年計算。

◾建議與車體險同時投保,以免颱風警報發布後無法加保,且避免中途加保所需的額外費用。

保障範圍與颱風洪水險相同,採限額投保並實支實付理賠,無須車體險即可投保。

保障範圍:天災事故引起的救護費用、拖車費用及修復費用。

投保額度:通常在 2 萬至 20 萬之間,保費較颱風洪水險低。

台灣每年夏季颱風攜帶的強風豪雨常對環境及車輛造成威脅,尤其水災損害更為頻繁。例如:因引擎進水導致車輛無法啟動、車輛內裝浸水腐蝕損壞內部設備等,這些問題不僅需要高額維修費,同時也會影響車輛壽命。

為愛車投保汽車天災險,能為您減少經濟壓力,避免高額的修車費用,也能為愛車提供額外保障,確保因天災問題造成的車輛損失獲得補償。

出險後保費會調漲嗎?👉帶您詳細了解車禍理賠及保費漲跌關鍵

Q:已經有投保車體險,還需要投保汽車天災險嗎?

A:颱風、地震等天災所致的車輛損害為車體險除外不保事項,因此汽車天災險是一項重要的補充保險。

Q:投保汽車天災險有時間限制嗎?

A:颱風警報發布時即不開放加保汽車天災險。

Q: 投保天災險後,理賠是否包括代步車費用?

A: 通常不包含代步車費用,但可以加購相關服務,確保在車輛維修期間也能便利出行。

Q:保費會因天災頻率增加而上漲嗎?

A:保險公司會依據統計資料適時調整保費,天災頻率確實可能影響未來保費走向。

隨著氣候變遷影響日益顯著,投保汽車天災險,提前做好風險管理,可以讓您更從容面對自然災害帶來的不可預測的損失。不曉得如何規劃最合適的汽車天災險組合嗎?加入創星保經官方 LINE 帳號,讓我們提供符合您需求的天災險方案,為您的愛車增添一層保障。

分享至: