- #保險規劃

- #基礎車險

- #車險知識

許多車主在購買汽車保險( 車險 )時,最常猶豫的就是「強制險與任意險的差異」,若未能清楚了解汽車保險的保障範圍與理賠方式,可能會遇到理賠糾紛,甚至事故後還需負擔高額費用。

汽車保險怎麼選?從強制險與任意險組合下手最安心。那麼強制險與任意險有何不同?該如何搭配投保? 本文將帶您深入了解這兩種車險的差異,並提供選購建議,幫助您挑選最適合的保障方案。

強制險全名為「強制汽車責任保險」,是政府規定車輛行駛的必要條件。其主要功能是賠償事故中的第三方人員,如行人、乘客、其他車輛駕駛的傷亡損失。

強制險重點:

◾法律強制投保,未投保汽車強制險者,處新臺幣 3,000 元以上 15,000 元以下罰鍰 ,甚至影響行駛權利。

◾保障對象為第三方,不包含車主自身與車輛損失。

◾保障內容:死亡、傷殘補償( 最高 200 萬元/人 ),醫療補償( 最高 20 萬元/人 )。

👉點我看更多強制險介紹

任意險是車主根據需求自由選擇的保險類型,提供更全面的保障,例如:

◾第三責任險:當車主發生事故,賠償對方車輛與人身損害。

◾車體險:補償車主的車輛損失( 碰撞、自然災害、竊盜 )。

◾駕駛人傷害險:補償車主本人在事故中的醫療與殘疾賠償。

任意險重點:

◾保障範圍更廣,涵蓋車主自身、車輛損失等。

◾保費依車型、保障內容、駕駛紀錄計算,費用較強制險高。

◾理賠彈性大,可依需求搭配不同險種。

👉任意險詳細保障內容這邊看

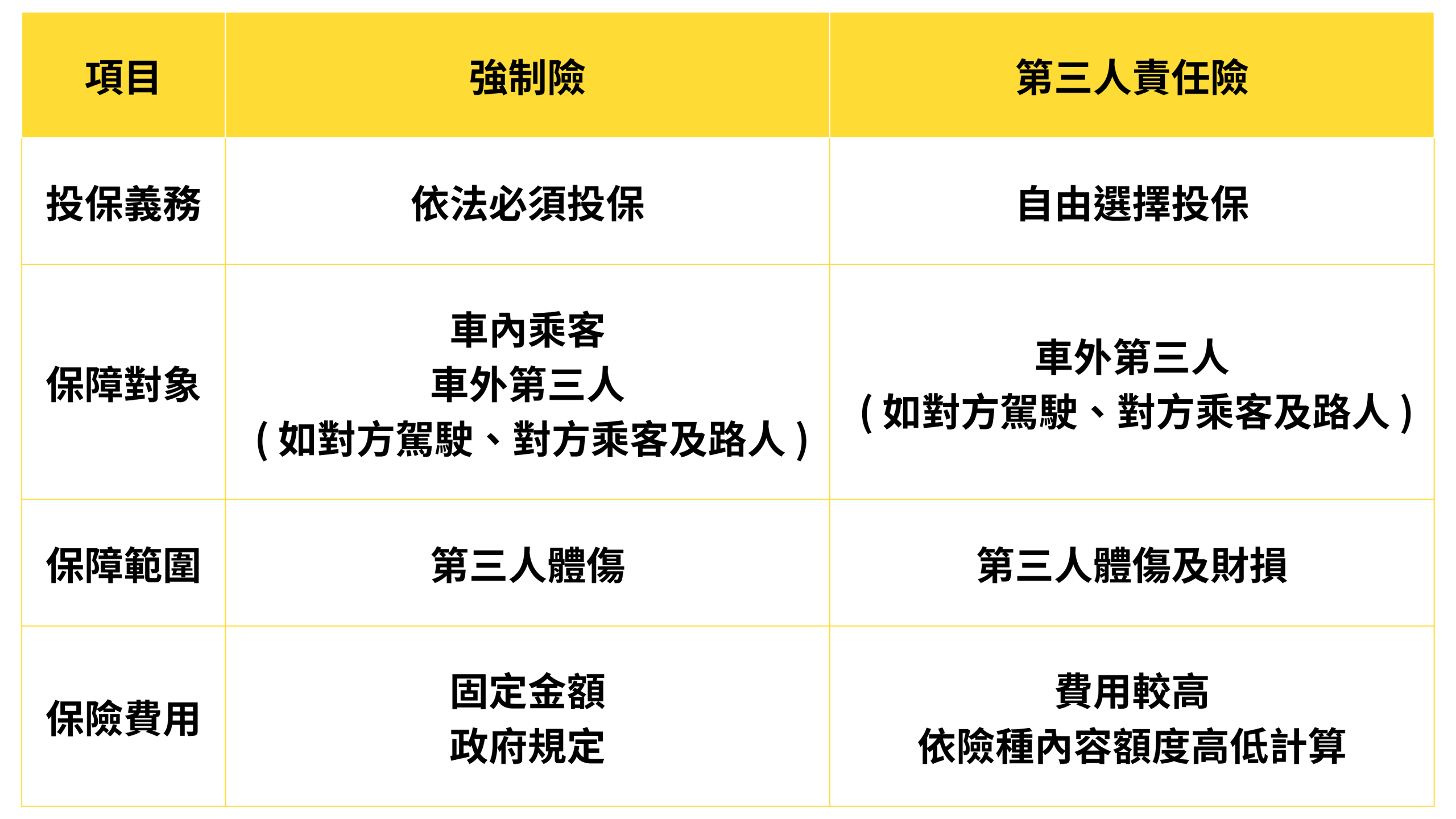

以下透過簡單比較表,讓您一次掌握強制險與任意險的五大差異:

提醒您若只投保強制險,事故發生時車主及車輛的損失必須自行負擔,可能面臨高額支出。

⭐符合法律規定:強制險是政府規定必須投保的保險。

⭐提供更完整保障:任意險可補足強制險未涵蓋的車損、天災、竊盜等風險,也能避免車禍後高額保險理賠爭議。

⭐降低經濟負擔:事故發生時降低維修、醫療及賠償的財務壓力。

車主應依照自己的用車習慣、車輛價值及預算,選擇最適合自己的保險方案,歡迎加入創星保經官方 LINE 帳號,進行一對一諮詢或參考以下建議:

1. 長途或經常駕駛者:建議加保第三人責任險,降低事故理賠壓力。

2. 新車或高價值車輛:建議加保車體險,避免高額維修費用。

3. 有限預算的車主:可選擇最基本的第三人責任險及強制險組合。

Q1:只投保強制險足夠嗎?

A:強制險僅保障第三方傷亡,建議搭配任意險,以保障車主與車輛本身的損失。

Q2:任意險中哪種險種最實用?

A:大部分車主都會投保第三人責任險與車體險,確保意外發生時能獲得理賠。

Q3:任意險的費用如何計算?

A:保費依車輛價值、投保額度、駕駛紀錄計算等,每家保險公司方案不同,可透過比較獲得最佳方案。

Q4:新手車主最適合哪些任意險?

A:新手建議投保車體險、第三人責任險及駕駛人傷害險,充分降低風險。

新手車主該怎麼買保險👉看這篇一次搞懂!

強制險與任意險各有其角色和優勢,車主應根據自身需求與風險評估,選擇適合的保險組合。無論是為了法律合規,還是為了日常行車安全,妥善規劃車險將使您的駕駛生活更加安心無憂。

還不確定該怎麼選車險?加入創星保經官方 LINE 帳號,馬上獲得免費一對一車險健檢與報價分析,從強制險到任意險,一站搞定最適合您的汽車保險方案!

分享至: